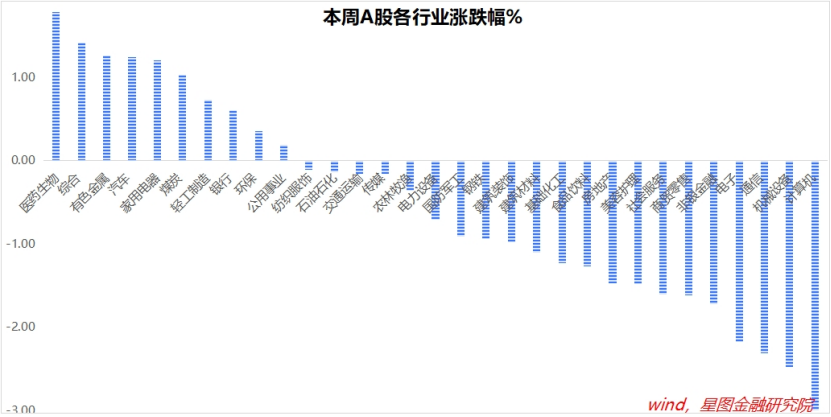

2025年5月25日22:00:52本周,全球主要市场的下降。 Hang Seng指数(1.1%),Ho Chi Minh(1.0%)指数和FTSE 100指数急剧增加,而标准普尔500指数(-2.61%),纳斯达克(-2.47%)和道琼斯琼斯工业指数果实下降。 Hang Seng Index,Hang Seng,CSI 300和CSI A50技术分别增加了1.1%,-0.65%,-0.18%和0.18%。美国行动的急性减少。这主要是由于双宏风险压力(财政赤字,利率上升)和中选择性冲突(速率和反巨核对)的共鸣的结果。在宏观上,美国代表委员会批准了特朗普提出的一项减税法案,计划在未来十年内减少40亿美元的税收和15亿美元的费用,这增加了对联邦债务规模的期望。此外,穆迪(Moody)在5月16日将美国的信用评级授权IICIA从AAA降低到AA1,超过了美国财政部的表现在30年中,大于5%,自2023年10月以来达到了新的最高最高最高,从Mesopoint的角度来看,Mesopoint的观点计划将在美国进口的欧盟商品的50%和美国威胁征收50%的欧盟商品率,一周内7.6%。同时,美国司法部对Google的人工智能技术交易发起了一项调查,一周内的7个技术指数下降了1.46%。以前的催化因素,以及美国债务的到期以及地缘政治冲突的不确定性增加了市场的风险规避。 VIX指数每周增长29.29%,一周中黄金价格上涨了5.35%,收盘价为每盎司3,357.7美元。全球危险的资产和他们的压力不同。在全国范围内,在新闻层面上,本周实施了削减利率,LPRS为一年和五年至10 bp。主要银行的存款利率同时降低了利率低于固定存款低于15 bp的固定存款的利率不到两年,而三年矿床的利率下降了25 pb。从利率降低的情况下,我们可以降低存款利率。降低大于贷款利率的降低,表明沉积物“术语越长,还原越多”。不对称的利率降低旨在减少标准化和延长沉积物的趋势。值得注意的是,当前存款率一年不到1%,五年的存款率仅为1.3%。筹资者的存款利率降低,再加上降低利率的市场预期,破坏居民资产分配的持续平衡,促进了储蓄基金的加速过渡,部分流向了资本市场,这支持了一种持续的和公牛的水模式和公牛。但是,在短期内,马克T愿意交换情绪和新闻,而无需支付长期逻辑。这种降低的利率在本周对市场没有很大影响。就市场绩效而言,本周A-S-Share的广泛基本率通常下降了,上海化合物指数下降了0.63%,全部下降了0.57%,深圳化合物指数仅0.67%,Boss和Boss and boss and thenzhen 300只有0.18%,只有相对艰难的动作。中国证券和法规的权力使其“对交易公司关键资产的重组进行控制措施”,以刺激并购,并将重组分区重组增加1.6%。在结构方面,资金改变了先进的技术领域,例如运输,合并,收购和重组政策利益领域,并随着风险的加剧。对于香港的库存,Hang Seng指数增加了1.10%(连续第七次增长),而HANg Seng China Enterprise指数增长了1.36%,而Hang Seng Technology指数下跌了0.65%。净购买净额为189.59亿澳元(自上周以来增加了276亿港元)的资金,这些资金在高距离领域,主要是银行和大规模融资,但技术部门的净流量为205亿hk $。在短期内,市场将具有强烈的Feeldo风险规避,并专注于理解政策控制部门的基本逆转和结构性机会。至于下周,更广泛的指数可能会波动并继续调整。诸如黄金和股息之类的安全庇护部门可以关注市场状况的可持续性。在一周内,上海的合并指数下降了0.57%,以3,348.37分结束。主要的基本利率增加并下降,而Wande则增长了-0.63%。 CSI A50,CSI 300,CSI 500,CSI 1000和CSI 2000分别增加了0.18%,-0.18%,-1.1%,-1.29%和-1.52%。股息iNDEX增加了0.4%,而微型股票指数增加了0.04%,这使其具有抵抗力,大小。在行业层面,药品和生物学(1.78%),金属,非有产性综合汽车(1.41%),汽车,电器和Carbón增长了1%以上。计算机(-3.02%),机械设备(-2.48%),通信,电子和非银行融资跌至1.7%以上。在交易价值方面,本周日平均每天有1,17471亿人,上周减少了9251.1亿元人民币,连续两周减少。

2025年5月25日22:00:52本周,全球主要市场的下降。 Hang Seng指数(1.1%),Ho Chi Minh(1.0%)指数和FTSE 100指数急剧增加,而标准普尔500指数(-2.61%),纳斯达克(-2.47%)和道琼斯琼斯工业指数果实下降。 Hang Seng Index,Hang Seng,CSI 300和CSI A50技术分别增加了1.1%,-0.65%,-0.18%和0.18%。美国行动的急性减少。这主要是由于双宏风险压力(财政赤字,利率上升)和中选择性冲突(速率和反巨核对)的共鸣的结果。在宏观上,美国代表委员会批准了特朗普提出的一项减税法案,计划在未来十年内减少40亿美元的税收和15亿美元的费用,这增加了对联邦债务规模的期望。此外,穆迪(Moody)在5月16日将美国的信用评级授权IICIA从AAA降低到AA1,超过了美国财政部的表现在30年中,大于5%,自2023年10月以来达到了新的最高最高最高,从Mesopoint的角度来看,Mesopoint的观点计划将在美国进口的欧盟商品的50%和美国威胁征收50%的欧盟商品率,一周内7.6%。同时,美国司法部对Google的人工智能技术交易发起了一项调查,一周内的7个技术指数下降了1.46%。以前的催化因素,以及美国债务的到期以及地缘政治冲突的不确定性增加了市场的风险规避。 VIX指数每周增长29.29%,一周中黄金价格上涨了5.35%,收盘价为每盎司3,357.7美元。全球危险的资产和他们的压力不同。在全国范围内,在新闻层面上,本周实施了削减利率,LPRS为一年和五年至10 bp。主要银行的存款利率同时降低了利率低于固定存款低于15 bp的固定存款的利率不到两年,而三年矿床的利率下降了25 pb。从利率降低的情况下,我们可以降低存款利率。降低大于贷款利率的降低,表明沉积物“术语越长,还原越多”。不对称的利率降低旨在减少标准化和延长沉积物的趋势。值得注意的是,当前存款率一年不到1%,五年的存款率仅为1.3%。筹资者的存款利率降低,再加上降低利率的市场预期,破坏居民资产分配的持续平衡,促进了储蓄基金的加速过渡,部分流向了资本市场,这支持了一种持续的和公牛的水模式和公牛。但是,在短期内,马克T愿意交换情绪和新闻,而无需支付长期逻辑。这种降低的利率在本周对市场没有很大影响。就市场绩效而言,本周A-S-Share的广泛基本率通常下降了,上海化合物指数下降了0.63%,全部下降了0.57%,深圳化合物指数仅0.67%,Boss和Boss and boss and thenzhen 300只有0.18%,只有相对艰难的动作。中国证券和法规的权力使其“对交易公司关键资产的重组进行控制措施”,以刺激并购,并将重组分区重组增加1.6%。在结构方面,资金改变了先进的技术领域,例如运输,合并,收购和重组政策利益领域,并随着风险的加剧。对于香港的库存,Hang Seng指数增加了1.10%(连续第七次增长),而HANg Seng China Enterprise指数增长了1.36%,而Hang Seng Technology指数下跌了0.65%。净购买净额为189.59亿澳元(自上周以来增加了276亿港元)的资金,这些资金在高距离领域,主要是银行和大规模融资,但技术部门的净流量为205亿hk $。在短期内,市场将具有强烈的Feeldo风险规避,并专注于理解政策控制部门的基本逆转和结构性机会。至于下周,更广泛的指数可能会波动并继续调整。诸如黄金和股息之类的安全庇护部门可以关注市场状况的可持续性。在一周内,上海的合并指数下降了0.57%,以3,348.37分结束。主要的基本利率增加并下降,而Wande则增长了-0.63%。 CSI A50,CSI 300,CSI 500,CSI 1000和CSI 2000分别增加了0.18%,-0.18%,-1.1%,-1.29%和-1.52%。股息iNDEX增加了0.4%,而微型股票指数增加了0.04%,这使其具有抵抗力,大小。在行业层面,药品和生物学(1.78%),金属,非有产性综合汽车(1.41%),汽车,电器和Carbón增长了1%以上。计算机(-3.02%),机械设备(-2.48%),通信,电子和非银行融资跌至1.7%以上。在交易价值方面,本周日平均每天有1,17471亿人,上周减少了9251.1亿元人民币,连续两周减少。